あなたの会社の現状分析

簡単に企業分析をしてみませんか?

ご自身の会社が今どういう状況にあるのか、簡単な入力で分析してみましょう。

ご準備頂くもの

・5期分の貸借対照表(試算表や決算書など)

のみで大丈夫です。(もし足りなければある分だけの入力で構いません)

試算表の内、「総資産額」「総負債額」を、入力してみましょう。

すぐに結果が分かります。

| 4期前 | 3期前 | 前々期 | 前 期 | 今 期 | ||||||||||||||

| 資産 | 負債 | 資本 | 資産 | 負債 | 資本 | 資産 | 負債 | 資本 | 資産 | 負債 | 資本 | 資産 | 負債 | 資本 | ||||

グラフのパターン解説

結果が表示されましたか?

資産・負債・資本は、各年度までの経営の成果を表しています。

それを数年分グラフ化することにより、それぞれの動きを分かりやすくしました。

その流れを読んでいくと、会社をいくつかのパターンに分けることができます。

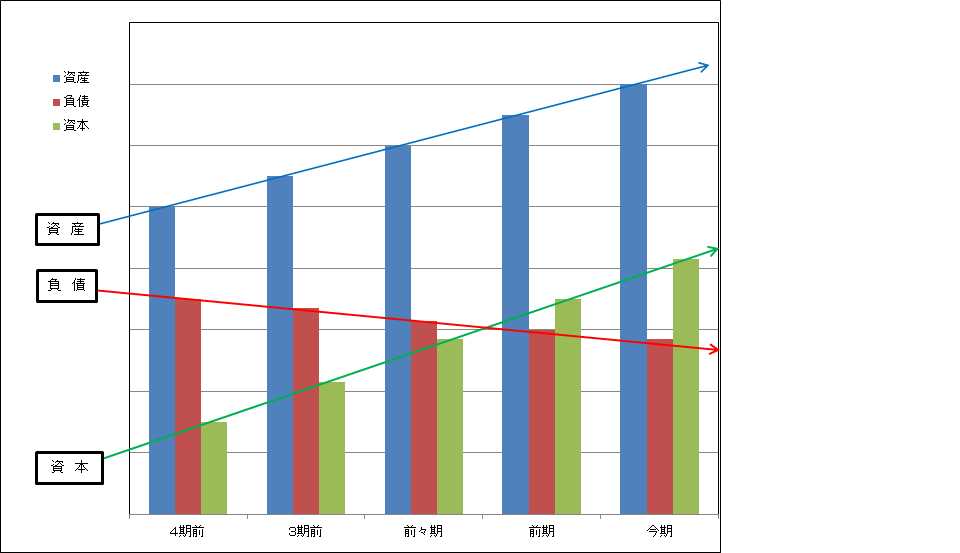

理想的パターン

1.資産が右肩上がりに増え、2.負債が右肩下がりに減り、3.自己資本が右肩上がりに増える

この状態は、利益から借入金を返済しても預金等の資産を増やすだけの利益が出ている理想的な財務内容を表します。このような財務体質であっても売掛金の回収・在庫の回転率の向上など、するべきことはたくさんあります。

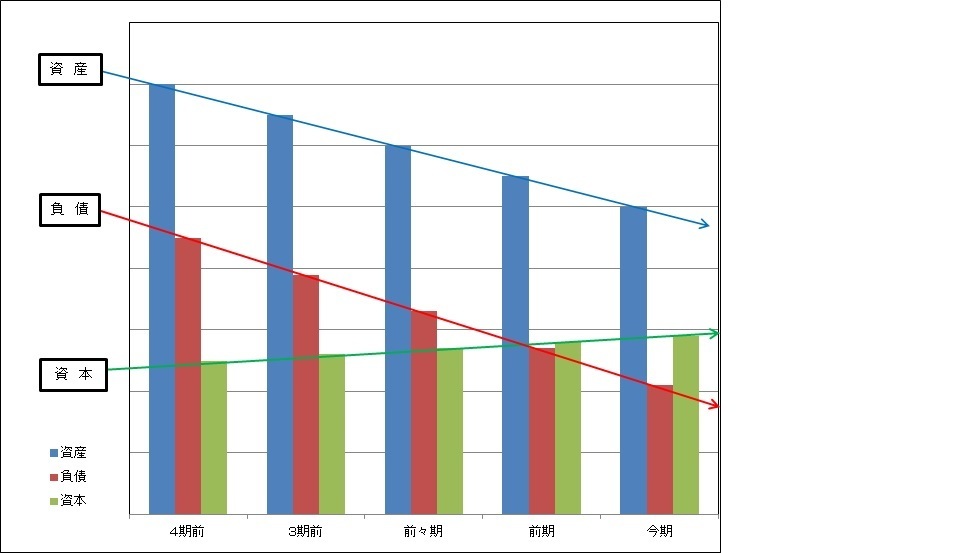

利益不足のパターン

1.資産が右肩下がりに減り、2.負債も右肩下がりに減り、3.自己資本は増える、またはほぼ変わらない

この状態は、利益は出ているが、借入金の返済が利益のみでは間に合わず過去からの資産を取り崩して返済しているパターンです。資金が苦しいけど、試算表を見ると利益は出ているというときはこの状態の場合があります。

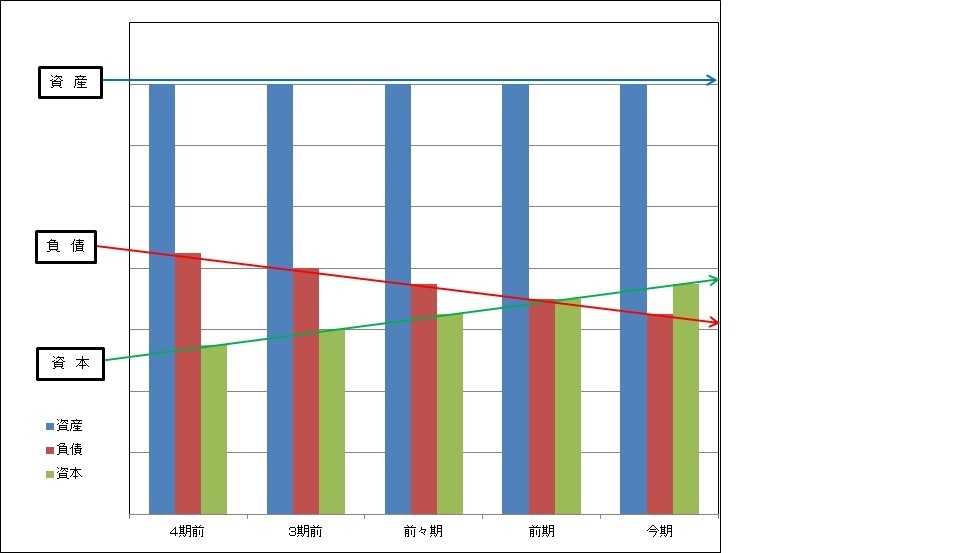

資産が増えない程度の利益のパターン

1.資産は変わらず、2.負債は右肩下がりに減り、3.自己資本は右肩上がりに増える。

これは利益は出ていますが借入金の返済に充てられ、手元の資金としては残らないパターンです。

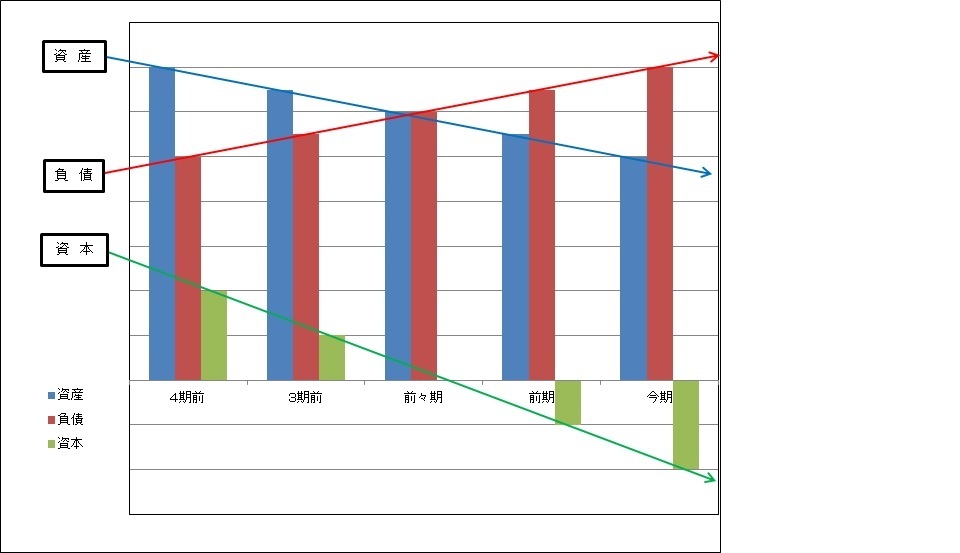

最悪のパターン

1.資産が減り、2.負債が増え、3.自己資本が減る

この場合は過去の預金等の資産を借入金の返済に充てても足りなくて、更に銀行から借り入れをしなくてはならないほどの、営業損失が生じる経営体質にあるので下記のような早急に対策を講じる必要があります。

①売上の検討

②売上総利益の検討

③営業費用の検討

④在庫の検討

⑤借入金利息の検討 など

以上はあくまでも一例です。実際には臨時的な収入で利益が一時的に増えたり、借入金の増額など、さまざまな要素が関係してきます。

個別の試算表の評価を詳しく知りたい方は、お気軽にお問い合わせください

お問合せはこちら

ご予約・ご質問等はお電話・メールにて受け付けております。お気軽にお問い合わせください。

電話番号

住所

960-8201

福島県福島市岡島字向24-2